¿Cómo funciona la Facturación Digital?

- Todo el proceso que se gestiona a través nuestro servicio NOVUS Facturación Digital garantiza el cumplimiento de las obligaciones tributarias del emisor.

Cuando el Emisor Digital Autorizado genera cualquiera de los 6 documentos fiscales NOVUS Facturación Digital, realiza una serie de tareas electrónicas simultáneas donde:

-

Revisa que todos los campos obligatorios por ley estén completos y los cálculos correctos.

-

Asigna un Número de Control, único, correlativo y obligatorio a cada documento.

-

Envía el documento validado, en formato PDF al beneficiario final, vía correo electrónico.

- Almacena en una estación de reportería tanto los datos fiscales como el cuerpo completo del documento en formato PDF, con fines consultivos, que pueden visualizarse en un dashboard con credenciales especiales.

NOVUS Facturación Digital, está listo para integrarse de forma rápida y amigable con la mayoría de las casas de software del mercado.

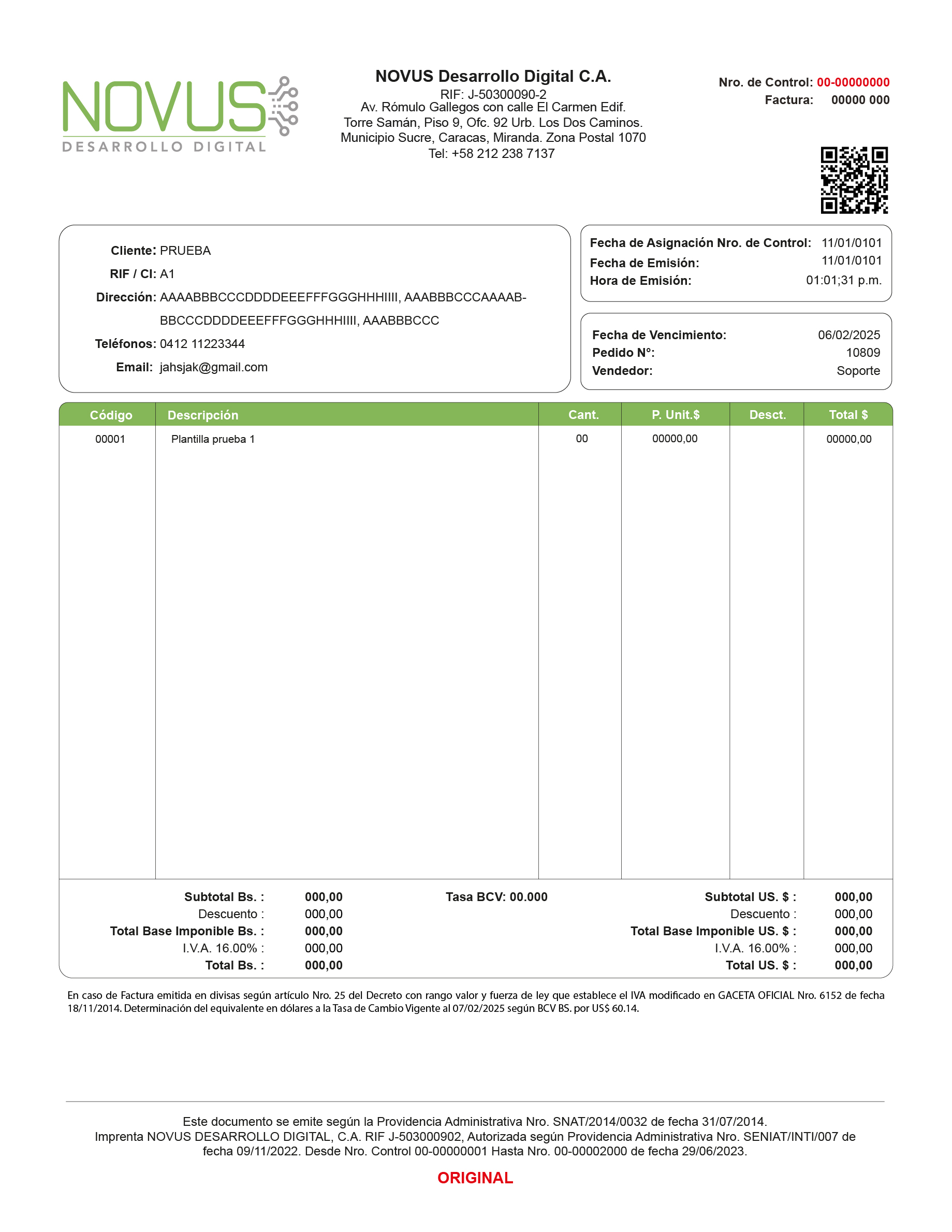

¿Cómo identificar un documento fiscal?

A continuación, observe un ejemplo de los ‘’CAMPOS OBLIGATORIOS’’ que deben estar presentes en un documento fiscal según la providencia SNAT/2024/000102 y sus artículos.

Art.7 Numeral 7

Nombre y apellido o razón social, Registro Único de información Fiscal

(RIF) y domicilio fiscal del adquiriente del bien o del receptor del servicio.

Podra prescindirse del Registro Único de Información Fiscal (RIF), cuando

se trate de personas naturales que no requieran la factura a efectos

tributarios, en cuyo caso deberá expresarse, como mínimo,

su número de cédula de identidad o pasaporte.

Art.7 Numeral 8

Descripción y código de la operación y el precio. Si el precio hace

referencia a varios bienes o servicios iguales, se debe indicar la cantidad.

Si se trata de una operación exenta, exonerada o no gravada con el impuesto

al valor agregado deberá aparecer al lado de la Descripción o de su precio

el carácter E separado por un espacio en blanco y entre paréntesis

según el siguiente formato (E).

Art.7 Numeral 9

En los casos que la prestación de servicios comporte la entrega de bienes,

deberá efectuarse la descripción de los mismos.

Art.7 Numeral 10

En los casos que se carguen o cobren conceptos al precio o remuneración

convenidos o se realicen descuentos, bonificaciones, anulaciones,

y cualquier otro ajuste al precio, debera incluirse la descripción

y el valor de los mismos.

Art.7 Numeral 1

Denominación del documento. Utilizando la palabra "factura".

Art.7 Numeral 2

Numeración consecutiva y única.

Art.7 Numeral 3

Nombre y apellido o razón social, domicilio fiscal y Registro Único de

Información Fiscal (RIF) del emisor.

Art.7 Numeral 4

Número de control asignado por la imprenta digital autorizada.

Art.7 Numeral 6

Fecha y hora de emisión. La fecha de emisión estará constituida

por ocho (8) dígitos con el siguiente formato: DDMMAAAA,

donde DD serán los dos (2)

Art.7 Numeral 15

Fecha de asignación del número de control por la imprenta

digital autorizada, constituida por ocho (8) dígitos.

Art.25 Ley IVA

En los casos en que la base imponible de la venta o prestación de

servicio estuviere expresada en moneda extranjera, se establecerá la

equivalencia en moneda nacional, al tipo de cambio corriente en el

mercado del día en que ocurra el hecho imponible, salvo que éste

ocurra en un día no hábil para el sector financiero, en cuyo caso se

aplicará el vigente en el día hábil inmediatamente

siguiente al de la operación.

Art.7 Numeral 10

En los casos que se carguen o cobren conceptos al precio o

remuneración convenidos o se realicen descuentos, bonificaciones,

anulaciones, y cualquier otro ajuste al precio, debera incluirse la descripción

y el valor de los mismos.

Art.7 Numeral 11

Especificación del monto total de la base imponible de los impuestos,

cuando corresponda, discriminada según la alícuota, indicando

el porcentaje aplicable, asi como la especificación del

monto total exento o exonerado.

Art.7 Numeral 12

Especificación del monto total del impuesto al valor agregado,

de ser el caso discriminando según la alícuota.

Art.7 Numeral 13

Indicación del valor total de las operaciones.

Art.7 Numeral 14

Razón social y Registro Único de Información Fiscal (RIF), de la imprenta

digital autorizada, así como la nomenclatura y fecha de la Providencia

Administrativa de autorización.

Art.7 Numeral 5

Total de los números de control asignados, expresado

de la siguiente manera "desde el N° - hasta el N° -

Art.7 Numeral 7

Art.7 Numeral 8

Art.7 Numeral 9

Art.7 Numeral 10

Art.7 Numeral 1

Art.7 Numeral 2

Art.7 Numeral 3

Art.7 Numeral 4

Art.7 Numeral 6

Art.7 Numeral 15

Art.25 Ley IVA

Art.7 Numeral 10

Art.7 Numeral 11

Art.7 Numeral 12

Art.7 Numeral 13

Art.7 Numeral 14

Art.7 Numeral 5

Art.7 Numeral 7

Nombre y apellido o razón social, Registro Único de información Fiscal (RIF) y domicilio fiscal del adquiriente del bien o del receptor del servicio. Podra prescindirse del Registro Único de Información Fiscal (RIF), cuando se trate de personas naturales que no requieran la factura a efectos tributarios, en cuyo caso deberá expresarse, como mínimo, su número de cédula de identidad o pasaporte.

Art.7 Numeral 8

Descripción y código de la operación y el precio. Si el precio hace referencia a varios bienes o servicios iguales, se debe indicar la cantidad. Si se trata de una operación exenta, exonerada o no gravada con el impuesto al valor agregado deberá aparecer al lado de la Descripción o de su precio el carácter E separado por un espacio en blanco y entre paréntesissegún el siguiente formato (E).

Art.7 Numeral 9

En los casos que la prestación de servicios comporte la entrega de bienes,deberá efectuarse la descripción de los mismos.

Art.7 Numeral 10

En los casos que se carguen o cobren conceptos al precio o remuneración convenidos o se realicen descuentos, bonificaciones, anulaciones, y cualquier otro ajuste al precio, debera incluirse la descripcióny el valor de los mismos.

Art.7 Numeral 1

Denominación del documento. Utilizando la palabra «factura».

Art.7 Numeral 2

Numeración consecutiva y única.

Art.7 Numeral 3

Nombre y apellido o razón social, domicilio fiscal y Registro Único de Información Fiscal (RIF) del emisor.

Art.7 Numeral 4

Número de control asignado por la imprenta digital autorizada.

Art.7 Numeral 6

Fecha y hora de emisión. La fecha de emisión estará constituida por ocho (8) dígitos con el siguiente formato: DDMMAAAA, donde DD serán los dos (2).

Art.7 Numeral 15

Fecha de asignación del número de control por la imprentadigital autorizada, constituida por ocho (8) dígitos.

Art.25 Ley IVA

En los casos en que la base imponible de la venta o prestación de servicio estuviere expresada en moneda extranjera, se establecerá la equivalencia en moneda nacional, al tipo de cambio corriente en el mercado del día en que ocurra el hecho imponible, salvo que éste ocurra en un día no hábil para el sector financiero, en cuyo caso se aplicará el vigente en el día hábil inmediatamente siguiente al de la operación.

Art.7 Numeral 11

Especificación del monto total de la base imponible de los impuestos, cuando corresponda, discriminada según la alícuota, indicando el porcentaje aplicable, asi como la especificación del monto total exento o exonerado.

Art.7 Numeral 12

Especificación del monto total del impuesto al valor agregado, de ser el caso discriminando según la alícuota.

Art.7 Numeral 13

Indicación del valor total de las operaciones.

Art.7 Numeral 14

Razón social y Registro Único de Información Fiscal (RIF), de la imprenta digital autorizada, así como la nomenclatura y fecha de la Providencia Administrativa de autorización.

Art.7 Numeral 5

Total de los números de control asignados, expresado de la siguiente manera «desde el N° – hasta el N°